Billet invité

Le futur de l’industrie

Si ce n’était le fait que l’emploi industriel a occupé le devant de l’actualité ces derniers mois sous des formes diverses (compétitivité, fermetures), ce billet pourrait faire partie de la nouvelle série de François Leclerc, « l’actualité de demain ». Au-delà des problèmes spécifiques de la finance que je laisse aux spécialistes, Paul Jorion en tête, je souhaite expliciter dans ce billet en quoi l’organisation actuelle de l’industrie « résonne » avec la crise financière, mais aussi quels sont ses propres facteurs de déséquilibre qui rendent sa survie de plus en plus difficile, particulièrement en Europe.

Quand on parle d’industrie manufacturière, l’image qui s’impose est celle de la chaîne de montage et sa célèbre caricature des « Temps modernes » de Charlie Chaplin. Or le modèle fordiste des origines a été depuis longtemps remplacé par une organisation autrement plus complexe qui s’est généralisée dans l’ensemble de l’industrie manufacturière, devenant de fait une référence, ce que j’appelle dans mon essai « la norme de production ». Pour comprendre sa configuration actuelle et les problèmes qui se posent à l’industrie, il faut faire un bref historique de son évolution depuis la première grande chaîne de montage, l’usine Ford de Highland Park.

Le modèle fordiste des origines recouvre à la fois une division extrême du travail suivant les principes de Taylor, une standardisation des pièces et une usine totalement intégrée où des chaînes de montage annexes produisent l’ensemble des pièces qui sont ensuite apportées sur la ligne principale par une multitude d’employés. En contrepartie d’un travail qui fait abstraction de tout savoir-faire, Ford paye mieux que ces concurrents et offre aux ouvriers l’opportunité d’acheter les véhicules qu’ils produisent[i]. Enfin, l’expédition de pièces dans d’autres pays pour y monter des voitures invente avant l’heure les usines « CKD »[ii].

Pourtant ce modèle va être très vite remis en cause. Sous la direction d’Alfred Sloane, General Motors veut produire sur une même ligne de montage différents véhicules. On sort du modèle de pièces totalement standardisées utilisées jusqu’alors. Pour répondre à cette contrainte, l’usine n’est plus totalement intégrée, une partie de la production des pièces est confiée à la sous-traitance. Dans le même temps, l’obsolescence des produits est programmée, en grande partie par le renouvellement fréquent de la gamme. On est déjà dans l’annonce de la norme de consommation moderne fondée sur une plus-value d’image (« Je possède le dernier modèle ! »).

Dans l’après-guerre, Toyota[iii] va faire évoluer ce modèle en profondeur. C’est toute la chaîne qui est repensée, les flux sont optimisés pour tendre vers le zéro stock, les commandes sont envoyées aux sous-traitants en fonction des productions à venir et livrées juste à temps. Les opérateurs de production sont responsabilisés pour corriger les défauts ou résoudre les problèmes de production dès qu’ils se posent et assurer ainsi une qualité élevée. La naissance de l’automation qui permet à une même machine de réaliser des tâches différentes rend plus facile la coexistence sur une même chaîne de montage de produits différenciés ou de plusieurs modèles.

Dans cette organisation, le maintien d’un certain niveau de standardisation pour les pièces a toujours été un enjeu[iv]. Le dernier avatar de ce mode de production moderne est la construction en modules utilisés sur plusieurs produits différents. Cette conception en plate-forme standardisée est au cœur de la stratégie du groupe Volkswagen, mais elle se retrouve aussi chez Airbus qui utilise par exemple certains tronçons de fuselage dans différents modèles d’avions. Elle complète la logique du « juste à temps » et devient le nouveau Graal de la production manufacturière, grâce à des gains de productivité supplémentaires et à une baisse des coûts de conception.

Cette organisation n’est pas née de la nécessité de produire plus. En 1921, Ford produit une Ford T tous les 15 secondes sur son site, aujourd’hui une usine automobile moderne (pour fixer les idées, un peu moins de 3000 employés pour une ligne avec 2 équipes) produit un peu plus d’une voiture par minute. Si le nombre d’ouvriers et les heures travaillées ne sont pas les mêmes, il faut rappeler que l’usine des origines est intégrée et n’a pas recours à la sous-traitance. L’évolution du mode de production est indissociable de la naissance de la norme de consommation moderne : déclinaison en gamme, renouvellement rapide des produits, personnalisation, tout cela nécessite une grande flexibilité de l’outil de production[v]. L’objectif est de produire avec profit et dans un temps limité (celui d’un cycle de vie volontairement raccourci) une quantité maximale de produits. Mais ce mode de production recouvre des contraintes, des tares et des rapports de force qui posent question. Certaines de ces limites sont inhérentes au mode de production lui-même, d’autres sont plus spécifiques aux conditions du marché européen.

En premier lieu, ce mode de production supporte difficilement les variations de marché. La recherche de la flexibilité et du zéro stock n’implique pas que les contraintes industrielles soient moins rigides, bien au contraire. En fait l’outil industriel des origines était paradoxalement plus flexible, car totalement intégré. On pouvait faire varier concomitamment la vitesse de production des différentes chaînes de fabrication des pièces et celle de la chaîne d’assemblage principale. La cadence de la chaîne était une variable d’ajustement, au même titre que le stock de matière première en entrée et de produits finis en sortie. Dans l’outil moderne, le cycle des approvisionnements est complexe, la chaîne logistique qui sous-tend cette organisation est très fragile[vi]. Les variations permises autour d’une cadence médiane sont limitées. Au-delà d’un certain facteur de variation, il faut reconsidérer l’ensemble de la chaîne logistique et reconstruire une organisation différente de la ligne de montage. En cas de baisse, la révision des cadences se traduit par la suppression de postes de travail. À cela s’ajoute un effet d’inertie important : Il y a un cycle d’approvisionnement spécifique pour chaque sous-traitant. Pour les produits grand public, la disponibilité fait vendre, les industriels font des prévisions de production pour réduire les délais. Si ces prévisions se révèlent fausses, les stocks de produits invendus se constituent rapidement en bout de chaîne et il faut stopper la ligne de montage car on ne peut pas ajuster les cadences. Au-delà des aléas du marché, c’est la raison pour laquelle les industriels détestent l’incertitude et souhaitent une croissance soutenue qui leur donne plus de visibilité dans la planification de la production. C’est là où l’Europe souffre d’un handicap majeur : les cures d’austérité combinées avec de timides plans de relance rendent le marché illisible et volatil. Avec sa multitude de marchés, chacun avec ses spécificités propres[vii], l’espoir d’amortir une ligne de produits dans l’espace d’un cycle de vie se réduit comme peau de chagrin.

Les variations de productivité sont un autre aspect qui est souvent mal interprété. La productivité est un ratio qui divise la valeur ajoutée ou un volume produit par l’un des facteurs de production, travail ou capital. La mesure la plus fréquente est celle de la productivité du travail. On se focalise depuis des années sur la hausse de celle-ci ou sa comparaison avec d’autres pays (en tant que composante de la compétitivité), or cette augmentation est en trompe l’œil. Elle traduit plusieurs évolutions concomitantes qui ne relèvent pas toute d’une performance accrue de l’outil de travail. Deux autres facteurs ont largement contribué à cette hausse : l’augmentation de la valeur par unité produite, résultant de l’élévation progressive de la norme de consommation et le rapport de force entre l’entreprise dominante et son tissu de sous-traitants.

La relation entre un donneur d’ordre et ses sous-traitants est par nature déséquilibrée. Pourtant, l’organisation en flux continu nécessite un degré de coopération et de transparence élevée. Quand ce type d’organisation est apparu, il s’est établi un rapport quasiment organique entre les sous-traitants et le donneur d’ordres pour répondre à ces contraintes. La hausse de la norme de profit va changer la donne, c’est l’une des résonnances de l’économie réelle avec l’économie financière. Une fiscalité plus favorable, le développement du crédit, les surprofits nés des bulles spéculatives, tous ces facteurs accentuent le différentiel entre les dividendes servis par les sociétés financières ou les fonds spéculatifs et ceux servis par les grands industriels. Comme les besoins de capitaux sont élevés et pour rester attractifs, les industriels se sont lancés dans une course au surprofit. Cette pression s’est propagée vers les sous-traitants au travers de la fonction achat, rendant difficile le maintien de la rentabilité dans des conditions normales de production pour ces entreprises. Bien des fournisseurs ont réagi en délocalisant dans des pays où les coûts de main-d’œuvre permettent de maintenir le taux de rentabilité. Pour ceux qui sont restés, on est dans le domaine de la survie et de la précarité. Dans cette lutte pour maintenir le taux de profit, les fournisseurs et les sous-traitants essayent de constituer des oligopoles fondés sur des savoir-faire techniques ou sur une concentration horizontale. On peut citer l’exemple des microprocesseurs (Intel & AMD) ou des réacteurs d’avion (Snecma, General Electric et Rolls Royce), s’agissant des stratégies de concentration, on peut évidemment citer la sidérurgie où ce sont les unités de production les plus rentables qui bénéficient des commandes au détriment d’unités de production plus anciennes. D’un côté des acteurs qui préservent leur part de gâteau, de l’autre, une fixation des prix qui reflètent la disproportion du rapport de force. Les mesures de la productivité sur la base de la valeur ajoutée reflètent cette situation.

La production en module offre un cadre supplémentaire à cette course au profit. Elle devient une forme de sous-traitance interne qui n’a plus besoin d’être localisée sur le lieu d’assemblage final. Évidemment, avec la hausse de la norme de profit, la tentation est grande d’implanter ces unités de production dans des pays où le coût de main-d’œuvre est plus attractif. C’est aujourd’hui la stratégie allemande qui a construit son arrière-cour industrielle dans les ex-pays de l’Est.

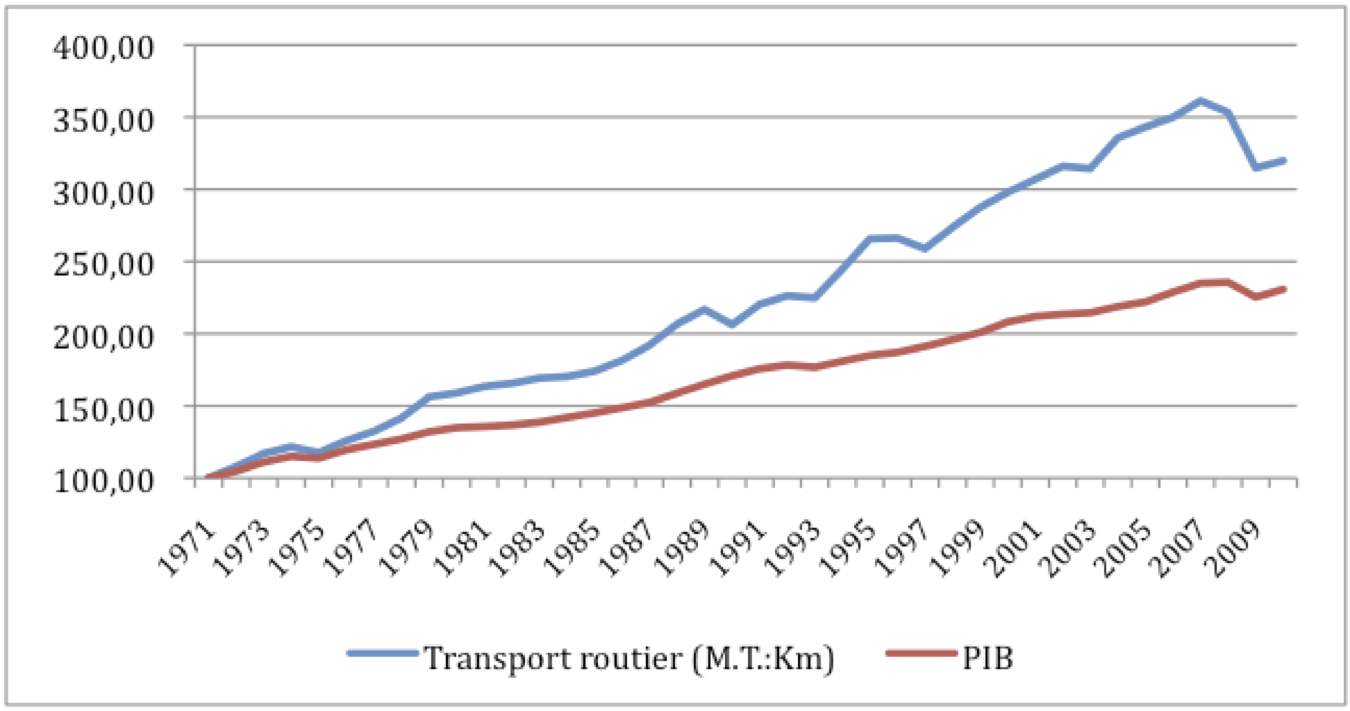

Cette organisation recèle une faiblesse. À l’origine, les sous-traitants étaient pour l’essentiel installés dans un rayon proche des lignes de production (souvent moins d’une vingtaine de kilomètres). L’implantation par les entreprises japonaises d’unités de production hors du territoire national ne s’accompagne pas forcément de l’abandon du réseau de sous-traitants. Ceux-ci ne peuvent pas tous suivre leurs clients et comme la substitution ne s’opère pas toujours en faveur de producteurs locaux, des containers de pièces vont être expédiés dans ces implantations extérieures. Une logistique longue distance vient se greffer sur les transports courts qui étaient la règle jusque-là. Ce qui rend possible ces stratégies, c’est la capacité à traiter un grand nombre d’informations et le faible prix du transport qui est loin de supporter son empreinte écologique élevée. La montée en puissance et l’internationalisation de ce mode de production se sont accompagnées d’une hausse continue du transport maritime et routier, reflétant non seulement l’expédition de produits finis mais aussi celle de pièces et de composants. Cette logistique longue continue à se développer pour l’ensemble des industriels et supporte aujourd’hui une quête différente, celle de la baisse du prix de revient. Là aussi, il y a une spécificité européenne : la réglementation extrêmement lâche qui a été mise en place au nom de la concurrence et des règles de marché en matière de transport routier. Des salariés des pays de l’Est, payés suivant les politiques sociales de ces pays, tractent aujourd’hui des remorques de toutes nationalités et contribuent à la minimisation des coûts de transport. Combiné avec le différentiel de salaire, c’est un puissant incitant à la délocalisation pour beaucoup d’industriels européens. Mais en perdant de vue l‘organisation des origines, le système est à la merci d’une hausse des prix du pétrole. L’industrie se trouve dans une situation paradoxale où elle a besoin de croissance pour assurer une visibilité, mais où le retour de la croissance pourrait entraîner une dégradation rapide de sa rentabilité par une hausse du coût du transport.

Transport routier de marchandises – Pays fondateurs de l’Europe

Le dernier aspect de la hausse de la productivité, c’est la performance de l’outil commercial, sa capacité à inscrire l’objet dans la norme de consommation. Créer ce désir de l’objet, lui donner une plus-value d’image, c’est pouvoir vendre le produit plus cher pour un investissement limité. Mais cette capacité repose sur trois conditions.

La première est de garder la maîtrise du processus de commercialisation en tant que producteur. Quand l’objet se banalise et que la distribution prend la main sur la production, il s’établit bien vite une relation fondée sur un rapport de force défavorable. La fixation du prix est alors totalement asymétrique en faveur de la distribution qui accapare le meilleur de la marge, ce qui conduit aux mêmes résultats que ceux exposés pour la sous-traitance. Dans la plupart des cas, la constitution d’oligopoles n’est pas possible, s’agissant de produits banalisés. C’est ainsi que l’industrie textile, hormis le haut de gamme, a pratiquement disparu du paysage européen.

La deuxième condition est le respect de la quantité initialement planifiée. La course à l’augmentation de valeur repose sur l’incorporation d’éléments différenciateurs, ce qui augmente le coût de production et les frais de recherches et développement. Si la quantité produite n’est pas au rendez-vous, comme il n’est pas question d’allonger la durée de vie du produit, la rentabilité du produit et de l’usine qui le produit est compromise.

La troisième condition, c’est celle du pari fordiste des origines, l’existence d’une clientèle solvable, existence qui repose sur de bons salaires généralisés. C’est évidemment là que le bât blesse, il y a longtemps que les principes du « welfare state » ont été oubliés au seul bénéfice de la norme de profit. Lors des délocalisations qui ont suivi l’élargissement de l’Europe, l’industrie a oublié ces principes et il ne s’est pas créé de marché à la hauteur des capacités de production dans les nouveaux membres de l’union. À cela s’ajoute une double erreur méthodologique. Beaucoup d’industriels souhaitent aller vers les segments premium qui sont à la fois les plus rémunérateurs et les plus stables, mais dont le volume est réduit par définition. D’autre part, chaque industriel tend à considérer seulement son propre marché, alors que le nombre de produits offrant une plus-value d’image se multiplie. Comme la solvabilité des individus tend à se réduire, la compétition ne se limite plus à la concurrence intra-marché, mais devient une concurrence entre marchés. L’analyse peine à retracer les phénomènes de réallocation des ressources pratiquées par les individus, phénomène pourtant bien réel si l’on regarde la répartition de la consommation ou la variation relative des différents marchés.

Enfin, la norme de production actuelle prolonge cette division du travail née du Taylorisme où les savoir-faire sont banalisés, ce qui retire aux opérateurs de production cette possibilité d’exercer un rapport de force né d’un savoir-faire technique spécifique. Ce n’est évidemment pas une nouveauté, mais le chômage élevé ne facilite pas le maintien du pari fordiste. Dans un premier temps, la complexité croissante des processus de production et de commercialisation compensait cette situation par une hausse des fonctions d’encadrements. C’était aussi l’une des raisons de l’explosion de la norme de consommation, cette population de cadre étant avide de reconnaissance. Au pari fordiste qui comptait sur la généralisation des salaires élevés pour entretenir la demande s’est substituée une répartition des revenus reposant sur l’ascenseur social. La banalisation des savoir-faire techniques n’offre plus de garanties dans ce domaine, celui-ci est maintenant immobilisé au rez-de-chaussée.

Si l’on résume la situation, les perspectives ne sont guère brillantes pour le couple norme de consommation norme de production. Il est vrai qu’un troisième larron est venu se rajouter, la hausse de la norme de profit. Celle-ci oublie le prérequis fordiste des origines et redistribue le travail entre les pays (désolé de jouer un peu les troubles fête dans ce débat sur la disparition du travail). L’Union européenne accentue ces déséquilibres en favorisant la concurrence interne, la mobilité et en facilitant le transport sans pour autant offrir de visibilité sur la conjoncture à venir. Dans ce contexte, les acteurs ont le choix entre la tentation du premium ou une redéfinition drastique du couple norme de consommation norme de production, ce qui passe aussi par une réorganisation de paradigmes à l’œuvre dans l’industrie. Le succès des automobiles low-cost ne doit pas faire illusion, l’extension et le renouvellement des gammes restent la règle, l’emploi de composants amortis et le dumping social préservent les profits.

D’autres pays offrent aujourd’hui un contexte plus favorable à ce trio production / consommation / profit. La classe moyenne, même si elle demeure proportionnellement moins élevée que celle des pays occidentaux, est en plein développement et manifeste son désir de reconnaissance, la consommation en reste le principal vecteur. La croissance offre des perspectives et une visibilité que l’Occident n’offre plus, indispensable au bon fonctionnement de l’outil de production. Les déséquilibres internes à ces pays offrent la possibilité d’un retour au modèle des origines, une sous-traitance localisée près des usines. Bref, vu de l’industrie, ces pays ont tout du nouvel eldorado. Mais si l’on se place dans une perspective historique, on peut aussi se dire que ces pays sont en train de vivre leurs Trente Glorieuses avec des similarités qui ne sont pas seulement du domaine économique. Investissement massif de l’État, projet de prestige, on n’est pas très loin de ces politiques keynésiennes qui ne disaient pas toujours leur nom dans les années 60. En cédant à ce mirage, les entreprises se donnent l’illusion d’un ballon d’oxygène et évitent de se poser des questions sur la logique de production et de répartition des revenus. Pendant ce temps, en ne repensant pas le lien consommation / production / profit, l’Occident condamne à terme son industrie.

[i] À partir de 1914, la paye proposée est de 5$ par jour, ce qui ramène le prix d’une voiture à 3 mois de salaire

[ii] Completly Knowked down » : Ensemble de pièces détachées composant un produit expédiées pour un assemblage final dans une usine distante

[iii] Mise en place à partir des années 60 par le fondateur de Toyota, Sakichi Toyoda, son fils, Kiichiro, et l’ingénieur Taiichi Ohno

[iv] Conduisant parfois à ces accidents industriels que sont les rappels, lorsqu’une pièce produite à des millions d’exemplaires présente un risque pour le consommateur

[v] En 1927, quand Ford se décide à remplacer la Ford T par la Ford A, il faut près de 6 mois pour préparer son usine au nouveau produit, il faut aujourd’hui quelques semaines pour réaliser ce type d’opération.

[vi] Chaque sous-traitant à sa propre cadence de production

[vii] Pour donner un exemple aussi trivial que révélateur : les machines à laver le linge à chargement frontal ou à chargement vertical, autre ligne de fracture européenne ignorée.

Il y a des experts, ou soi-disant experts, qui nous font parfois doucement rigoler. Prenons le cas de Dan Ives…