Billet invité

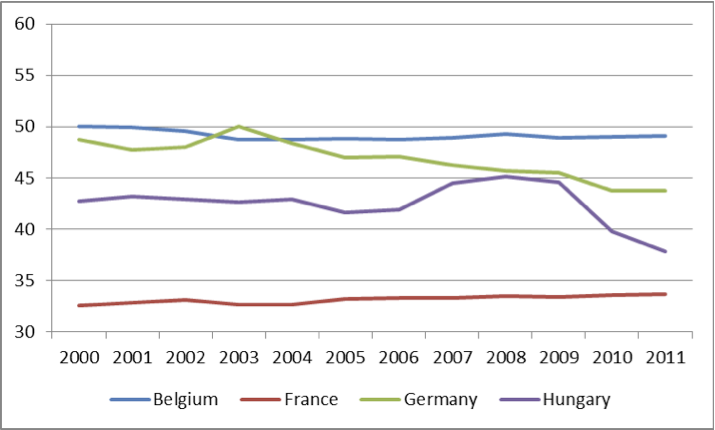

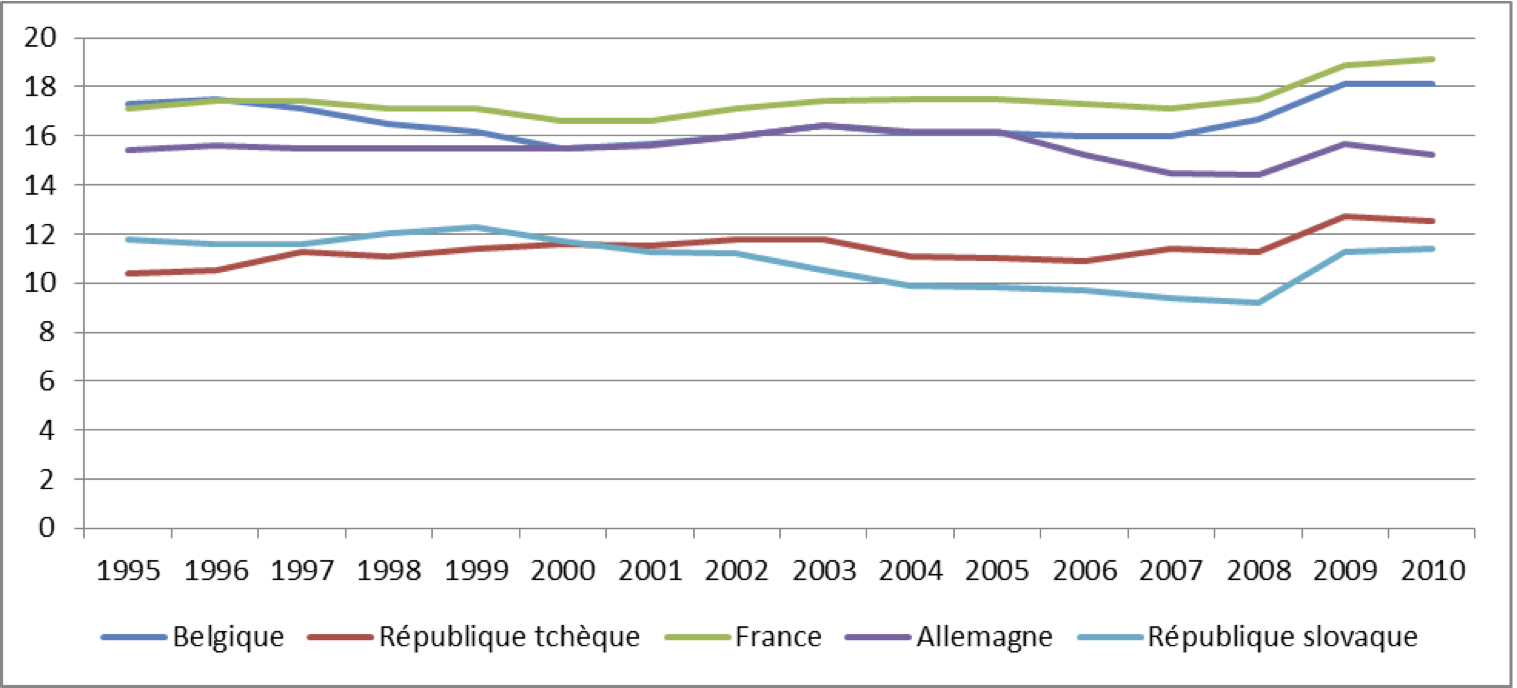

Le départ de M. Depardieu en Belgique est l’occasion d’un nouveau débat sur la fiscalité. La Belgique serait donc l’un de ces paradis fiscaux où l’on peut se rendre en toute légalité, au nom de la libre circulation des biens et des personnes. Pourtant, la plupart des salariés de ce petit pays n’ont pas cette impression. Les revenus du travail sont lourdement taxés, en particulier pour les revenus les plus bas et les revenus moyens. Avec son barème à 5 tranches, l’absence d’un système de part et ses déductions limitées, le montant total des taxes payées est bien plus élevé à salaire équivalent qu’en France.

Impôt sur le revenu et charges payés sur les salaires (célibataire sans enfants gagnant 167 % du revenu moyen)

Il est vrai que pour les riches exilés fiscaux qui semblent se bousculer ces derniers temps dans ce petit pays, il ne s’agit pas du revenu du travail mais de l’absence d’impôts sur la fortune et d’une taxation moindre des revenus mobiliers[i]. Pourtant la Belgique n’est pas un must. On aurait pu conseiller à Depardieu d’autres choix : les anciens pays de l’Est bénéficient d’une fiscalité bien plus favorable, même s’ils n’offrent pas les mêmes avantages à commencer par la langue. La Bulgarie[ii] par exemple a enregistré récemment une vague de délocalisations[iii], attirée par cette fiscalité moindre et un coût du travail peu élevé.

Ces quelques exemples illustrent les termes du débat. La libre circulation des biens et des personnes instaurée par les traités européens a entraîné une concurrence fiscale exacerbée entre les États. Plus que la fiscalité des particuliers qui n’a qu’un impact somme toute limité sur les rentrées fiscales, je voudrais me focaliser sur celle des entreprises.

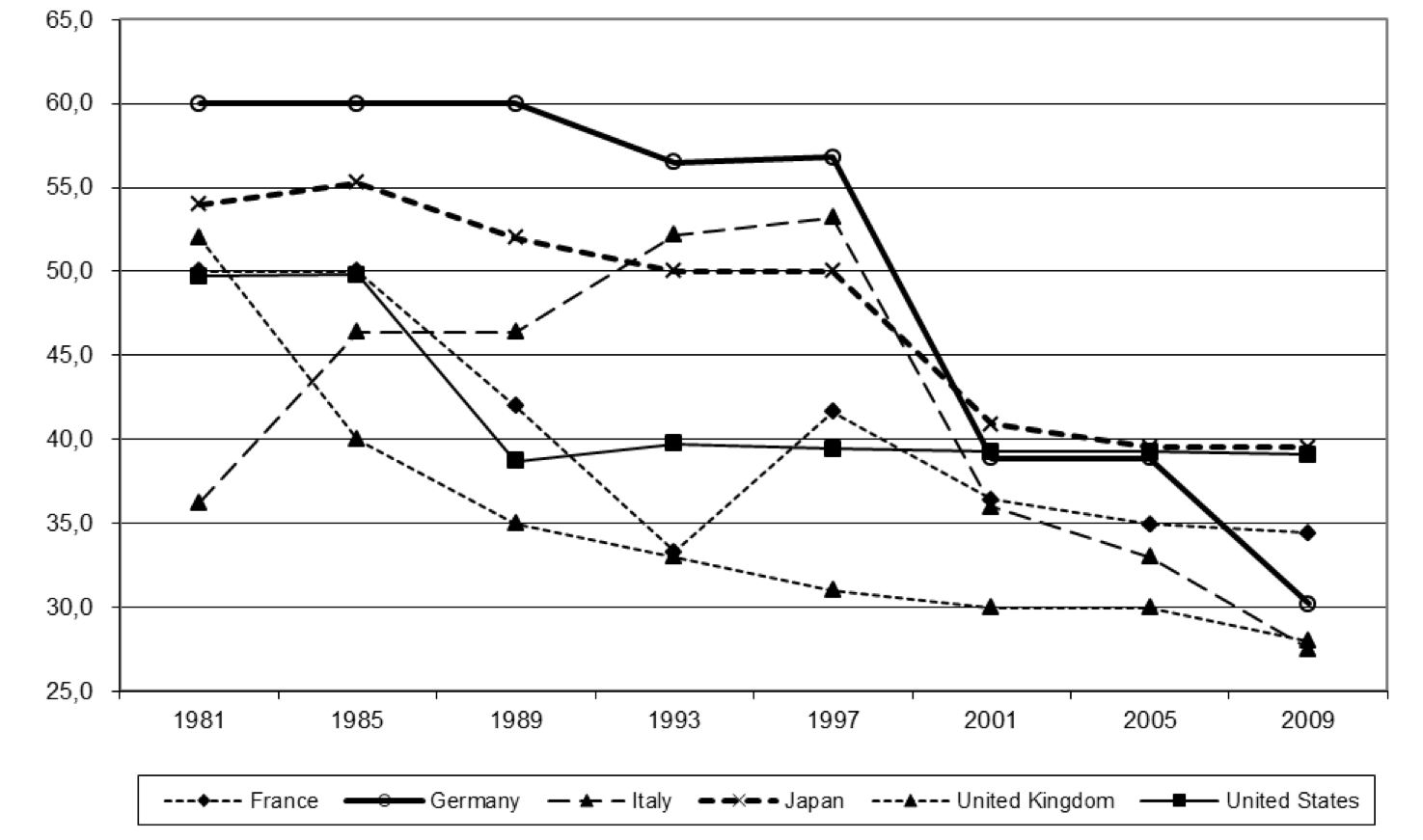

Margaret Thatcher a initié il y a trente ans de spectaculaires baisses d’impôts sur les sociétés, imitées rapidement par la plupart des autres pays européens[iv]. En quelques années, la diminution a été spectaculaire, l’Allemagne comme l’Angleterre ont divisé par deux leurs taux nominaux.

Une deuxième étape s’est développée ultérieurement avec la multiplication de niches fiscales censées supporter la relance économique. Intérêts notionnels en Belgique, nombreux dispositifs d’exonérations fiscales[v] en France. Le taux réel payé par les entreprises est bien inférieur au taux nominal. En France, le taux moyen d’imposition des grandes entreprises est de l’ordre de 18 %[vi], en Belgique, le taux moyen pour les plus grandes entreprises est de l’ordre de 23 %, là aussi, on est très loin du taux nominal (pour le BEL20[vii], il est de l’ordre de 16 %).

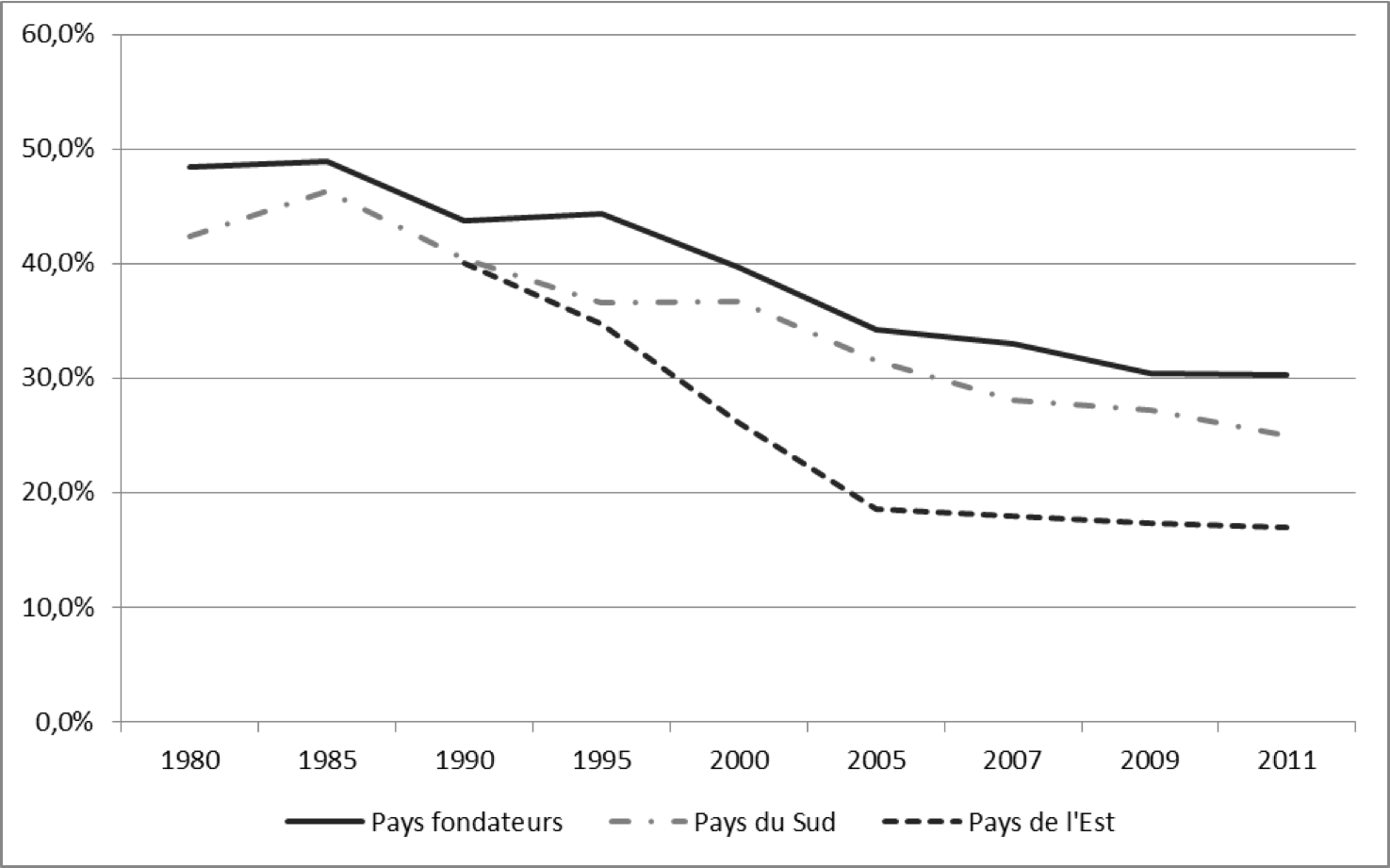

Le dernier moteur de cette concurrence fiscale a été l’élargissement de l’Europe dans sa dernière phase. Les pays du bloc de l’Est ont mené une politique très agressive en matière fiscale qui a justifié de nouvelles baisses pour les pays fondateurs de l’Europe.

Impôts sur les sociétés, taux nominal par groupe

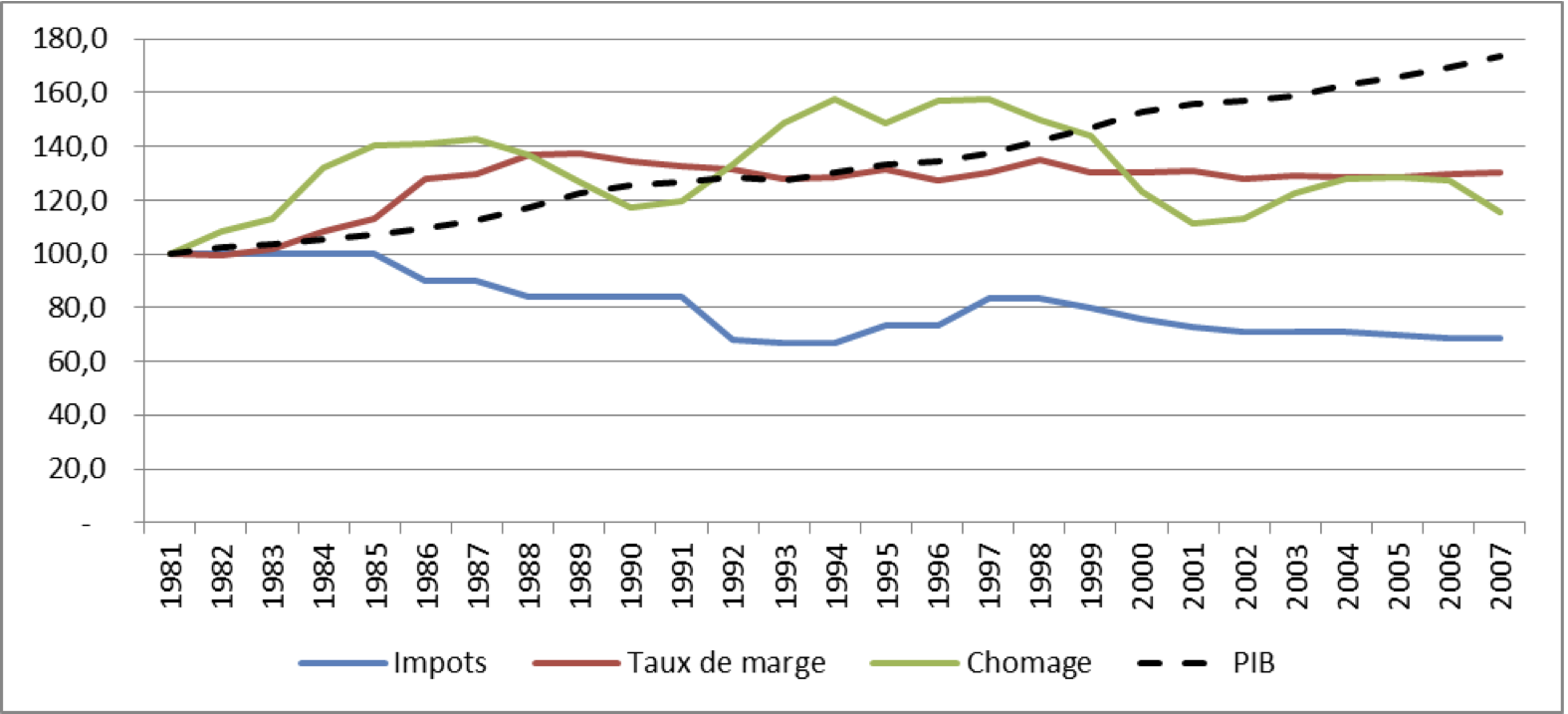

On peut légitimement s’interroger sur les effets de ces politiques fiscales. En France, le rapprochement de différents indicateurs macro-économiques sur une période de 30 ans peut laisser dubitatif quant aux résultats.

Impôts sur les sociétés, taux de marche, taux de chômage et PIB, indice 100 en 1981

Il y a évidemment mille manières d’interpréter cette courbe, pour ma part, j’en propose la lecture suivante :

- La crise de 73 est aussi celle de l’épuisement du modèle de la consommation de masse. L’appareil productif se transforme en profondeur pour différencier les objets et incorporer plus de progrès technologique. La norme de consommation se développe et les taux de marge augmentent progressivement.

- Les gains de productivité sont l’un des grands moteurs de ce changement. Sans surprise, l’augmentation du taux de chômage précède l’augmentation du taux de marge, les variations ultérieures résultent plus des inflexions du taux de croissance.

- La baisse des impôts donne un coup d’accélérateur à ce processus en libérant les contraintes qui pesaient sur le résultat des entreprises, il y a une symétrie parfaite du taux de marge et du taux d’imposition sur la période 1985 -1989. Mais une fois les taux de marge restaurés et la croissance revenue, le niveau de chômage reste à un niveau élevé.

- La baisse des impôts n’a par contre aucune incidence sur la croissance du PIB qui reste relativement régulière sur cette longue période. La période 91-93 voit l’instauration de baisses supplémentaires sans effet sur la croissance (crise de 93 entre autre)

- Ces évolutions sous-tendent l’explosion du crédit : le développement de la norme de consommation passe par le recours au crédit pour les individus, les entreprises maximisent l’effet de levier en finançant leurs investissements par l’emprunt, les États ne parviennent pas à équilibrer leur budget, pris dans la tenaille des réductions d’impôts et la hausse des dépenses sociales.

Malgré cette absence de résultats, ce discours continue d’exprimer le consensus tacite existant entre le monde politique et le monde économique. La lecture qui précède peut être étendue à quelques variations près à l’ensemble du monde occidental, mais l’Europe présente une spécificité qui aggrave la situation. Grâce à la liberté d’établissement, à la libre circulation des biens et des personnes, fini le casse-tête de l’optimisation fiscale pour les entreprises. Un bureau, une filiale ou même une délocalisation pour faire coup double avec un coût du travail bien moins élevé et le tour est joué. Les politiques européens se répètent depuis trois décennies des raisonnements faussement marqués au coin du bon sens : la fiscalité élevée fait fuir les investisseurs, les investisseurs fuient le pays, donc la fiscalité est trop élevée ou encore le célèbre « trop d’impôt tue l’impôt » sans que les résultats de ces politiques ne soient jamais questionnés.

Alors que les pays fondateurs se justifient en évoquant de temps à autre une nécessaire harmonisation fiscale (tout en pratiquant des politiques actives à l’opposé du discours), un certain nombre de pays ont des positions franchement prédatrices, dont la plupart des nouveaux entrants européens. Ces attitudes en disent long sur la vision qu’ont de l’Europe leurs dirigeants politiques. Formellement, il n’existe pas de paradis fiscal en Europe puisqu’il y a collecte des impôts organisée, pourtant le résultat est similaire. Le miracle des taux d’imposition réduits proposé par les ex-pays de l’Est repose sur deux éléments :

- Il ne s’est pas construit d’État providence pour les citoyens. Si les dépenses sociales ne sont pas totalement négligeables, ce sont les prestations vieillesses qui représentent l’essentiel des dépenses. De fait, seule la multiplication des petits boulots (souvent payés par les entreprises) permet de maintenir un semblant d’intégration sociale.

- Une partie des infrastructures a été payée par l’Europe dans le cadre des fonds structurels. Outre une clé de répartition plus favorable destinée à compenser l’écart d’infrastructure, ces pays se sont montrés très dynamiques dans la chasse aux subventions européennes.

En acceptant de financer des coûts d’infrastructures qui devraient être du ressort du budget des États, l’Europe subventionne indirectement la concurrence fiscale. En n’imposant pas une politique d’harmonisation sociale, elle contribue à cette concurrence fiscale exacerbé ainsi qu’à la généralisation du discours sur la compétitivité dont elle fausse pourtant les règles.

Dans un contexte d’impasse budgétaire généralisé, les États peinent à équilibrer leur budget. La part demandée aux salariés tend à augmenter dans la fiscalité globale, sauf là où elle était déjà très élevée comme en Allemagne ou en Belgique. Par contre, l’imposition combinée des profits et des revenus mobiliers restent très favorables, contribuant à cette course au surprofit et aux bulles spéculatives. S’il ne fallait mettre en exergue qu’un seul exemple, on peut rappeler que le taux d’imposition sur les bénéfices a été réduit de 24 à 20 % en Grèce avec la bénédiction de la Troïka, une question de concurrence et de compétitivité sans doute…

[i] 29 % au taux maximum contre 34,5 % en France, y compris la CSG.

[ii] Flat rate de 10 % sur tous les revenus.

[iii] A commencer par Coca Cola qui a délocalisé une partie de ces services financiers de la Belgique (et d’autres pays d’Europe) vers la Bulgarie.

[iv] L’Allemagne s’y est mise plus tardivement pour cause de réunification allemande, peut être que la bonne santé allemande est aussi due à ce retard à l’allumage.

[v] En particulier, les intérêts notionnels qui coutent des milliards d’euros à l’Etat belge qui permettent de déduire des intérêts fictifs sur les investissements autofinancés.

[vi] Le rapport de Gilles Carrez, pourtant peu suspect de gauchisme.

[vii] L’équivalent du CAC40 en France.

.…

.…

39 réponses à “CONCURRENCE FISCALE, par Michel Leis”

[…] Blog de Paul Jorion » CONCURRENCE FISCALE, par Michel Leis. […]

Concurrence fiscale? Ne pas oublier les successions, les différences peuvent être loin d’être négligeables…

Donc vous pensez que Gérard a pris la poudre d’escampette parce qu’il pense que ses chers parents n’en n’ont plus pour longtemps ?

Woaw…Prévoyant le gars…Et un brin cynique,il faut bien le dire !

Surtout qu’en plus,je ne sais pas quel était le métier de Depardieu (le?) père et Depardieu mère, mais ça doit pas représenter bien lourd dans la poche du fiston…

Libre à Monsieur Depardieu de se déplacer comme il l’entend au sein de l’espace Schengen. Et concernant ses motivations profondes, je ne suis pas dans le secret des Dieux.

Je connais simplement le cas d’une personne fortunée qui, si elle restait en France, devrait payer 40% de sa fortune en droits de succession, à son décès.

Installée depuis peu en Suisse, ainsi que bientôt ses héritiers (ou alors en Belgique…), ils n’en paieront que 7%…

La différence a quand même de quoi faire réfléchir les familles véritablement fortunées.

Mais non Bruno, cherche pas, trois lettres plus neuf chiffres, moins un bouclier = Obélix chez les belges. (ISF à 1,5 + 120 000 000 € de patrimoine – bouclier).

Ce qui impose logiquement l’inenvisageable harmonisation fiscale. Quelle condition préalable en rendrait la réalisation envisageable ? Une condition qui la rendrait indispensable. Un effondrement.

Pour Depardieu je ne sais pas mais pour les héritiers de bernard Arnaut certainement….

Pas vraiment le contribuable lambda là, j’m’excuse…

Rocard se réveille soudain…

http://www.france-alter.info/Une_vraie_monnaie_Rocard_Europe1.mp3

Donc les modestes paient l’exil fiscal des nantis .

Mais… c’est ça l’Europe, dans tous les domaines ! Vous n’aviez pas encore compris ?

Et ceux qui pleurnichent après l’harmonisation fiscale me font rire :

1- Harmoniser rapidement la Pologne, la France et l’Allemagne (ne parlons même pas de la GB : avec un peu de chance, ils sont ‘dehors’) et surtout harmoniser 27 pays (voire même, les seuls pays de l’Euro) en passerait nécessairement par la rechercher du dénominateur commun : donc un abaissement des recettes de nos Etats d’Europe occidentale, aux dépens de tous les services publics (et à la grande joie de l’élite europhilique qui est très officiellement anti services publics de toutes sortes)

2- Harmoniser plus tarde reviendra au même, puisque, entre-temps, sous les effets ‘bénéfiques’ des principes de libre circulation des travailleurs et capitaux, toute tentative d’un Etat de protéger ses recettes contre la fuite des capitaux et revenus est illégale (lire la prose hypocrite des arrêts de la CJUE est à mourir de rire), et donc la concurrence fiscale est la seule parade (poussant les recettes à la baisse) mais elle aboutit progressivement au même résultat que supra.

Les zélites europhiliques détestent les Etats et toute politique est devenue impossible… voire inutile — cf. Monti qui veut bien diriger si « on » (le FMI, les banques, Goldman-sachs, Merckel…tout sauf les Italiens) lui demande, mais pas risquer d’en être privé par la volonté des urnes.

L’Europe est un GROS problème, mais c’est une vache sacrée… notamment sur ce blog…

La différence serait tout aussi forte avec d’autres tranches et d’autres profils. J’ai juste choisi une tranche plus élevé à titre d’exemple.

Tss-tss, Leis, alors fallait pas écrire juste au-d’sus du dit graphique

non ? Ou alors fallait le graphique correspondant, non ? Bref, c’est brouillon l’truc.

@vigneron

Forcément vous avez raison, car les salaires les plus bas (soit 50% des travailleurs) ne paient aucun impôt sur le revenu en France. Donc que l’on parle de Belgique ou pas, c’est forcément plus imposé ailleurs qu’en France pour ce type de prélèvement et pour cette tranche de salarié.

La fiscalité fait partie intégrante du marché du travail. En n’harmonisant pas les fiscalités en Europe, on crée autant de marchés du travail que de fiscalités différentes. Ce qui, ici, bizarrement, ne gêne pas les zélateurs du marché unique européen.

Une preuve de plus que le programme annoncé par ces libéraux (marché unique, libre concurrence, etc.) est de la foutaise. Leur seul et unique objectif est de servir les capitalistes, un jour en prônant leur doxa libérale, le lendemain en la contredisant dans les faits.

Les communistes avaient déjà fait le coup en URSS au service de la nomenklatura…

Votre billet me soulage car je hurle actuellement à l’écoute des jérémiades de tous ses pleureurs et pleureuses à qui des médias complaisants déroulent des invitations à profusion.

Pour apporter encore un peu d’eau au moulin, une rediffusion d’une émission passée le 13/5 qui rappelle et surtout complète les échanges récents sur le sujet de l’évasion fiscale traité par Mediapart (vidéo dispo sur le blog).

On retrouve 2 des limiers experts du domaine : Xavier Harrel et Antoine Peillon.

« France : ces milliards qui échappent à l’impôt ». Ce dimanche matin sur F. Inter, émission Interception.

http://www.franceinter.fr/emission-interception-france-ces-milliards-qui-echappent-a-l-impot-rediffusion

Les bonus

http://www.franceinter.fr/emission-interception-france-la-roue-de-l-infortune-enquete-sur-ces-milliards-qui-echappent-a-l-impo

« Pour combler le déficit public de la France, il existe une solution juste et radicale : il faut empêcher les évadés fiscaux, les fraudeurs, les adeptes de la défiscalisation ou du travail au noir de se soustraire à l’impôt. Facile à dire, pas simple à faire. »

« Pendant que la plupart des ménages dont les émoluments mensuels ne parviendraient pas à couvrir les fais d’un petit week-end dans les Alpes suisses participent à l’effort de redressement économique, d’autres Français, financièrement très à l’aise, ne veulent rien lâcher, ignorant de ce fait le sens de l’expression « solidarité nationale ». »

Ce qui m’a le plus révolté , scandalisé et même horrifié en sus des micro-trottoirs, ce sont les vérités historiques révélées froidement par Monsieur Sébastien Guex, prof. d’histoire à l’université de Lausanne.

Données historiques

En 1902 déjà les 1er capitaux émigrent de France vers la Suisse suite à la mise en place des impôts sur les successions.

Avant 1914 l’IR en France se situait à 4%, du fait des dépenses liées au conflit, en 1918 l’imposition maxi s’èlevait à plus de 90% pour les hauts revenus.

Résultat : émigration massive des grosse fortunes

Après que notre jeunesse a été laminée dans la boucherie de 14/18 d’autres n’ont qu’une préoccupation, leur oseille.

En 1932, après une perquisition dans les locaux clandestins d’une succursale d’une banque bâloise à Paris on met la main sur 2 listings permettant d’identifier les évadés. 1.100 noms, le must du must, même des donneurs de leçons et des garants de la justice fiscale, un vrai scandale.

Peu de temps après ces révélations, le gouvernement chute, mais chut, aucun rapport.

Les tribulations actuelles pour cerner l’évasion fiscale seraient un simulacre bien que à entendre Valérie Pécresse le combat était en cours, en tous cas par le dire, pour le reste ?.

De la même manière que les riches doivent beaucoup s’enrichir pour que les pauvres soient un peu moins pauvres le fisc use de la même théorie fumeuse du ruissellement pour effectuer quelques contrôles et redressements à dose homéopathique.

Le comble, à écouter cet historien observateur neutre, on devrait conclure que c’est peine perdue de se battre contre les moulins et les meuniers suisses ou les boulangers français.

A moins que l’Etat français use enfin de la manière forte, s’il le veut, il le peut.

Espoir.

L’avis d’un acteur de talent entendu aujourd’hui, Monsieur Jean-Louis Trintignant :

De mémoire « Le cinéma c’est pour se faire de l’argent facile, je ne fais plus que du théâtre, c’est cela le vrai métier d’acteur ». Chapeau Monsieur.

Pour sourire en cette période de Noël, ce pourrait être un tweet :

« Le saint esprit, De par dieu et son fils JC sont à l’écoute des voix du St Nicolas et des marchés de Noël »

@Papimam

« Pour sourire en cette période de Noël, ce pourrait être un tweet :

« Le saint esprit, De par dieu et son fils JC sont à l’écoute des voix du St Nicolas et des marchés de Noël » »

Vous blasphémez et vous n’êtes visiblement même pas au courant que la religion catholique interdit le droit d’usure. Mon pauvre..

Effectivement un sujet à approfondir sur différents plans.

Les trois premiers messages le confirment : les gens s’attachent d’abord aux impôts sur les particuliers. L’impôt sur le travail (« je paye toujours trop d’impôt par rapport à celui qui ne fout rien et qui vit d’allocations, je vais travailler en réalité pour 200 euros », « je suis mal payé par rapport à ces bobos et autres informaticiens trop bien payés qui peuvent investir en énergies douces et faire des économies sur tous les plans) est sensible et amène des jalousies entre personnes des six à huit premiers déciles ! Idem à propos de l’impôt de succession. On pleure sur l’ISF mais les petits héritiers en ligne directe sont rarement concernés par un montant qui vaudrait d’en parler : c’est pourtant un sujet sensible. Idem enfin pour des tas de niches fiscales, très différentes en France ou en Belgique et sans doute ailleurs. On voudrait en savoir plus, par pays et selon différents niveaux de rémunération et de patrimoine. (Sans parler des inégalités d’impôts locaux et de ressources des municipalités et des services qu’elles offrent !).

L’auteur dit ici que l’impôt sur les entreprises est plus rémunérateur pour l’État. On voudrait davantage d’illustration ! Il parle des grosses défiscalisations du taux nominal, mais quid du réel pour les PME, les grosses boîtes, les centres des multinationales.

Je ne crois pas voir dit que l’impôt sur les sociétés rapporte plus que l’impôt sur le revenu ou la TVA. En pratique, les particuliers paient bien plus que les entreprises, mais dans les efforts à entreprendre pour combler le budget des Etats, on parle bien peu de la contribution des entreprises…

[…] " Le départ de M. Depardieu en Belgique est l’occasion d’un nouveau débat sur la fiscalité. La Belgique serait donc l’un de ces paradis fiscaux où l’on peut se rendre en toute légalité, au nom de la libre circulation des biens et des personnes. Pourtant, la plupart des salariés de ce petit pays n’ont pas cette impression. Les revenus du travail sont lourdement taxés, en particulier pour les revenus les plus bas et les revenus moyens. Avec son barème à 5 tranches, l’absence d’un système de part et ses déductions limitées, le montant total des taxes payées est bien plus élevé à salaire équivalent qu’en France…." […]

Quelle est la grandeur représentée sur la dernière figure ? (axe Y) ?

@Timiota,

Dépenses sociales en % du PIB

Dépenses sociales strictement publiques évidemment. Attention quand même à ce genre de comparaisons entre dépenses sociales nationales se limitant à cette stricte définition. Même l’Ocde se refuse à les faire de façon si grossière. Faudrait intégrer d’autres éléments de transfert social (cotisations d’assurances privées obligatoires des entreprises, taxation des prestations, defiscalisation de certaines dépenses sociales des particuliers, etc). Résultat : entre le Danemark et les Usa avec respectivement 26 et 16 % du Pib en « dépense sociale brute » officielle, lequel des deux, au bout du compte, dépense le plus dans l’social ?

Conclusion des zexperts de l’Ocde : « La dépense sociale totale, exprimée en pourcentage du PIB, est en réalité similaire dans des pays qui semblent avoir des niveaux de dépense très différents. »

@Vigneron

C’est peut être vrai entre le Danemark et et les USA mais il faudrait y intégrer des paramètres comme le coût des dépenses de santé, bien plus élevé aux USA ou l’accessibilité des assurances complémentaires. Dans la plupart des ex-pays de l’est, le système payé par les entreprises est loin de couvrir la différence, et pose de toute façon le problème de la répartition des dépenses (plus vous êtes riches, plus vous bénéficiez de couvertures sociales)…

Leis, c’est pas l’sujet, on parlait de chiffres globaux via vos « dépenses sociales en % du Pib ». Je dis bullshit, l’Ocde itou.

Excellent billet de Marcelsel à ce sujet !

http://blog.marcelsel.com/archive/2012/12/19/departdieu.html

Merci Martine. Point de vue partagé, je crois, par nombre d’habitants d’Outre-Quiévrain.

Oui, Depardieu dans le rôle de Depardieu ça donne quelque chose de tout à fait vraisemblable et conforme à ce qui se dit et s’entend dans ce qui bouge au dessus du panier.

L’est arrivé.

Beaucoup condamne Depardieu et peut-être est-ce justifié.Mais le plus grand délit n’est-il pas ce déficit primaire dont les politiciens,la gueule enfarinée,se félicitent lorsqu’il ne dépasse pas 3% et ce depuis des décennies.

Bien sûr que non ! Il faut vraiment que vous repreniez depuis le début.

2010 :

Les gouvernements : « Euh… oubliez toute cette histoire de crise des subprimes, le problème, c’est que vous avez vécu au-dessus de vos moyens ! »

Le citoyen lambda : « Ah ! maint’nant qu’vos l’dites… j’y avions pas cru d’tot’ manière… »

Génial,

ce mec est vraiment précieux.

Il faudrait exiger de le mettre face aux eternels, sempiternels, séquentiels, « experts » qui tournent en boucle sur le PAF pour nous psalmodier les sourates anarcho-capitalistes.

Ou alors, il faudrait charger un tablet de ses graphiques et en munir chaque contradicteurs de ces dominicains des temps post-modernes.

Et hors UE, c’est la même tendance (par ex le graphique Impôts sur les sociétés, taux nominal par groupe montre pour les pays de l’est une baisse soutenue jusqu’en 2004, cad avant l’adhésion de pas mal d’entre eux, puis à partir de 2004 une baisse bien plus lente, en gros parallèle à celle chez les « fondateurs »)?

Fiscalité lourde, trop lourde, qui risque de plus en plus de casser de façon irremediable la mécanique ! ..

certes il est important et nécessaire de participer a l’effort.

Mais la vraie question que l’on se pose : comment l’Etat peut limite son train de vie, (train de vie financé par nos impots),

Doit on assassiner le secteur privé, pour entretenir une fonction publique si importante ?

Quid des avantages et autres appartements de fonction, notes de frais, etc… Sans parler des avantages fiscaux ( exoneration fiscales pour Mme Lagarde ou frais de fonctionnementnon fiscalisés de nos élus, etc…)

@karl

Il faut aussi mentionner que le cumul de mandats national + local permet aussi le cumul de déclarations de revenus : en rédigeant 2 déclarations, les politiques concernés sont donc assurés de rester dans une tranche plus basse que celle où ils devraient être imposés. Et vous savez quoi ? F. Hollande ne s’est jamais abstenu de pratiquer la double déclaration.

[…] Dans http://www.pauljorion.com/blog/?p=45052 […]

[…] Le départ de M. Depardieu en Belgique est l’occasion d’un nouveau débat sur la fiscalité. La Belgique serait donc l’un de ces paradis fiscaux où l’on peut se rendre en toute légalité, au nom de la libre circulation des biens et des personnes. Pourtant, la plupart des salariés de ce petit pays n’ont pas cette impression. Les revenus du travail sont lourdement taxés, en particulier pour les revenus les plus bas et les revenus moyens. Avec son barème à 5 tranches, l’absence d’un système de part et ses déductions limitées, le montant total des taxes payées est bien plus élevé à salaire équivalent qu’en France… […]

et les charges patronales, elles sont ou dans le graphique ?

Elles ne sont pas dans le graphique, mais cela n’aurait pas changé grand-chose. Elles augmentent régulièrement tout le long de la période, mais moins que le PIB (en fin de période PIB à l’indice 174, charges patronales à l’indice 166). Les variations observées ne sont pas corrélées aux variations de l’emploi. En France, l’augmentation par salarié est largement compensée par des gains de productivité. Mais on peut aussi rentrer dans ce mauvais débat sur la compétitivité internationale auquel j’ai consacré quelques billets…

On pourrait faire un deal pour répondre au ministre Belge :

On leur refile Depardieu et on refile l’ asile économique aux classes moyennes Belges ….