Mon baromètre est bon à jeter et je vous en propose un autre. Il faut que je m’explique. Mon baromètre, je vous le rappelle, c’est l’indice financier ABX. J’ai expliqué dans un billet précédent comment il fonctionne (1) et je n’en rappelle donc ici que les grands principes. L’ABX est le baromètre de la crise des subprimes. ABX veut dire ABS Index. Une ABS est une Asset–Backed Security, littéralement : obligation adossée à des actifs. Les actifs en question sont ici des prêts subprime, c’est–à–dire des prêts au logement consentis à des consommateurs peu fortunés ou, dans les termes que j’ai souvent utilisés, « consentis à des ménages qui n’en ont pas les moyens ». Comment en était–on arrivé à consentir des prêts à des ménages qui n’en avaient pas les moyens ? Parce que le prix de l’immobilier grimpait à une telle allure que l’emprunteur pouvait mettre en gage la valeur croissante de son logement et payer ses mensualités à l’aide de cet argent frais, selon un processus que l’on appelle « la cavalerie ». Quand le prix des maisons se met à baisser, comme il le fait aux États–Unis depuis le début de l’année, la cavalerie rentre dans le mur.

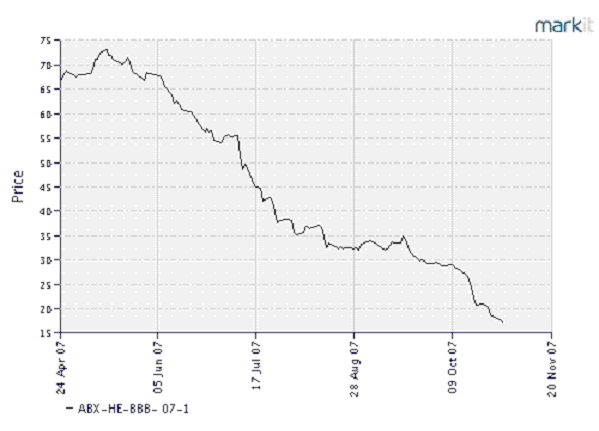

En principe une ABS vaut 100 % de sa valeur, parfois même un peu plus. L’ABX reflète le prix d’une assurance qui permet de toucher ces 100 %. La valeur de l’indice est 100 % moins le montant de la prime. Si la prime est de 5 %, la valeur de l’indice sera donc de 95 %. On dira qu’on peut espérer récupérer « 95 cents du dollar ». L’idée de s’assurer contre le risque de perte est née quand il est devenu clair que le risque de perte était réel. À mesure que les marchés financiers se sont rendu compte de l’ampleur possible de la perte, la valeur de l’indice s’est mise à baisser. Chaque indice (il s’en crée deux par an, un par semestre) possède cinq niveaux correspondant à cinq qualités d’ABS : AAA, AA, A, BBB. BBB–. Ces cinq grades reflètent le degré de protection interne de ces obligations contre les pertes éventuelles dues au non–remboursement de leur prêt par les emprunteurs.

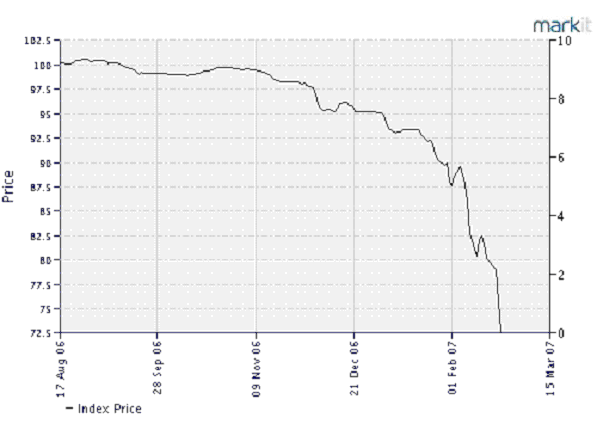

Petit voyage dans le temps. Mon premier blog en février de cette année (2) rapportait l’événement qui avait alors créé l’inquiétude : la chute brutale de l’ABX BBB- 07–1 au niveau 72 %.

J’avais depuis utilisé cet indice, l’ABX BBB- 07–1, comme mon baromètre de la crise des subprimes. Retour au présent : voici maintenant le diagramme valant pour aujourd’hui.

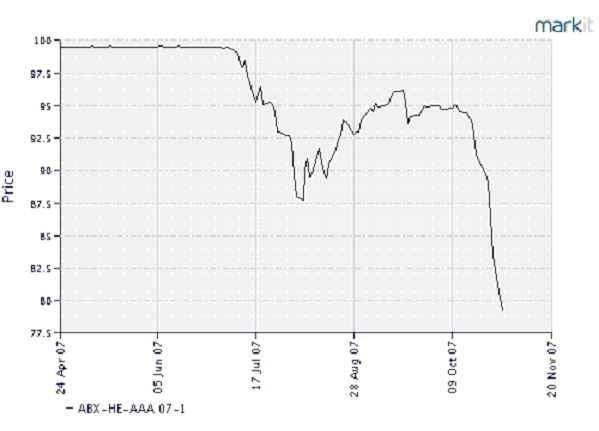

La valeur en clôture aujourd’hui est de 17,36 % ; autrement dit la prime d’assurance pour recevoir 100 % de la valeur est de 82,64 % du montant. Il est clair désormais que l’on va vers zéro et c’est pourquoi je peux aussi bien jeter mon baromètre. Pour mesurer à partir de maintenant l’ampleur de la crise, j’utiliserai ABX AAA 07–1. Le grade AAA, c’est le grade invincible : celui qui est si bien protégé par la structure interne de l’obligation que le risque de perte avait été défini par les agences de notation comme nul. Sa valeur en clôture aujourd’hui est de 79,28 % et comme on peut le voir sur le graphique ci–dessous, il n’a pas la forme.

Qu’est-ce qui se passe ? Les agences de notation sont en train de revoir la qualité des ABS dont un panier de 20 sous–tend chacun des indices. Elles revoient la probabilité de remboursement de leur prêt au logement par les emprunteurs subprime dans le nouveau contexte de l’immobilier américain.

» Le sénateur américain Chuck Schumer a de nouveau critiqué la guerre en Iran , en réaction à l’annonce de…