Pour rendre un peu de moral : un signe d’exemple-début d’espoir de consensus international..? : https://www.huffingtonpost.fr/international/article/un-deuxieme-ministre-israelien-d-extreme-droite-interdit-d-entrer-sur-le-territoire-francais_264633.html

*Godot est mort !*

-

Un beau jour du mois de décembre…

Lire la suite : Un beau jour du mois de décembre…Un beau jour du mois de décembre de l’année dernière, je me suis réveillé – couché sur le dos – pendant par une dizaine de fils d’écrans d’ordinateur. Je ne savais bien entendu plus bouger.

On m’a appris ce jour-là que j’avais survécu à une septicémie.

Ce jour-là, comme les suivants, on se répète cela comme une rengaine, on se dit : « Je fais cela comme dans une septicémie ». On a oublié – ou plutôt – on ne sait plus que les jours d’avant, on faisait cela tout autrement : on se disait « Je vais m’habiller ! », et puis quelques…

-

Marjane Satrapi (1969 – 2026)

Lire la suite : Marjane Satrapi (1969 – 2026)

« Marjane Satrapi morte de tristesse un peu plus d’un an après le décès de Mattias Ripa, son mari et l’amour de sa vie », indique un communiqué de ses proches transmis à l’AFP.

-

Analyse Critique de l’Automatisation Régulée en Chine

Lire la suite : Analyse Critique de l’Automatisation Régulée en Chine

Illustration par ChatGPT

De la Rente Technologique à la Stratégie de Puissance : Analyse Critique de l’Automatisation Régulée en Chine

Résumé :

Cet article examine les implications économiques et géopolitiques de la récente réglementation chinoise interdisant les licenciements liés à l’intelligence artificielle (IA). À travers le prisme de la thèse de Paul Jorion, qui y voit une réactualisation de la « taxe Sismondi » ouvrant la voie au revenu universel, et d’une contre-thèse institutionnelle, qui y décèle une stratégie asymétrique de capitalisme d’État, nous analysons la mutation de la…

Acemoglu, Automatisation, automatisation régulée, capitalisme d’Etat, capitalisme technologique, Chine, chômage technologique, commerce international, compétitivité internationale, coût du capital, dark factories, dark factories chinoises, David Ricardo, dumping social, dumping technologique, Économie de l’IA, économie politique, futur du travail, géoéconomie, guerre économique, IA, industrie 4.0, innovation, intelligence artificielle, investisseurs étrangers, Jean de Sismondi, Made in China 2025, marchés financiers, politique industrielle, post-capitalisme, protectionnisme, régulation de l’IA, Restrepo, revenu universel, robot tax, robotisation, substitution travail-machine, Taxe Sismondi, techno-nationalisme, transition post-salariale, usine sans humains

-

DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Lire la suite : DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Illustration par ChatGPT

DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

Le silence inhabituel qui règne sur ce blog depuis une dizaine de jours témoigne sans doute du désappointement légitime de Paul Jorion face aux vents contraires que rencontre son projet Genesis. C’est pourtant précisément au moment où le découragement guette que l’actualité mondiale vient, de manière spectaculaire, donner raison à ses analyses prospectives de long terme. Alors que Genesis cherche sa voie, les prémices…

-

Reprenons…

Lire la suite : Reprenons…Reprenons, une fois passées les trop fortes chaleurs.

Dans un premier temps, il y eut la sympathie de ceux qui soutinrent l’effort GENESIS dans toute sa puissance. Ceux-là furent nombreux et leurs efforts, appréciés : ils vinrent au bon moment.

Dans un second temps, il y eut l’antipathie des ennemis de l’IA – avec un temps de retard : « Je vous l’avais bien dit : il n’y a rien à en tirer ! », etc. ».

Non ! Il y eut un excès : la confirmation par les données synthétiques et l’infirmation par les réelles. Et là, il y a un mystère…

-

« … une dépression post partum avec un bébé mort-né »

Lire la suite : « … une dépression post partum avec un bébé mort-né »Et Paul Jorion, l’auteur, où en est il matériellement, psychologiquement, politiquement. Il me semble qu’il doit vivre une dépression post partum avec un bébé mort-né. Aurons nous bientôt des commentaires pertinents sur des sujets importants ou est il condamné à un mutisme regrettable.

Jean-Pierre Pellegrin

Je cherchais à mettre un nom, mais c’est bien ça : « … une dépression post partum avec un bébé mort-né ».

Il y a cependant bien plus à dire et … je retrouve la parole.

Merci pour vos commentaires et pour votre patience !

-

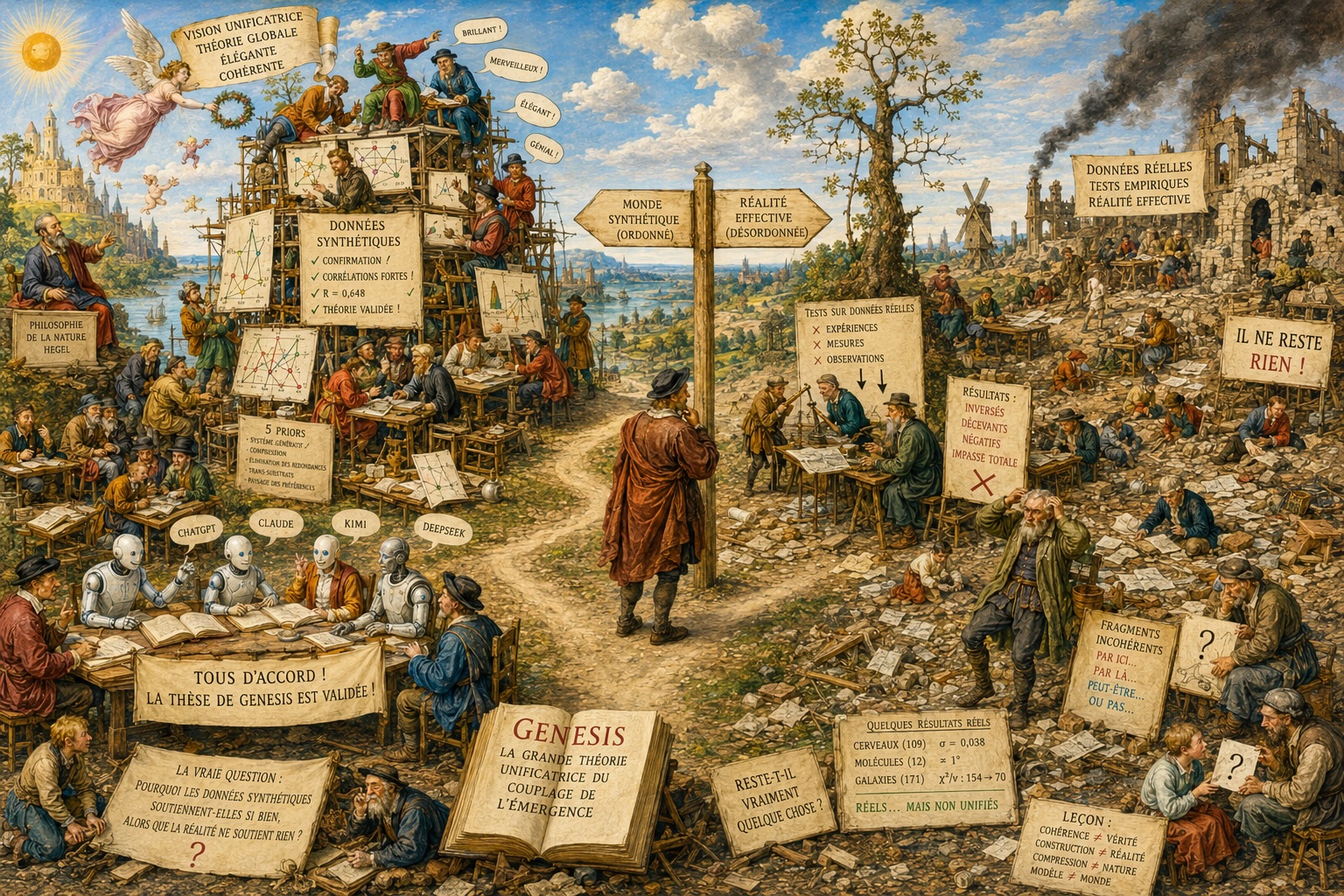

Le 31 mars : l’IA, les masques tombent !

Lire la suite : Le 31 mars : l’IA, les masques tombent !

Illustration par ChatGPTP.J. :

Eh bien, la vérité, c’est qu’il ne reste rien du livre. Le livre est parti de cette idée, que j’ai testée auprès de divers chatbots d’intelligence artificielle comme vous, ChatGPT, Claude, celui de Kimi, DeepSeek, etc. : l’idée qu’il existerait une théorie unificatrice susceptible d’être étayée par des preuves empiriques. Or, nous avons travaillé sur des données synthétiques, et ces données synthétiques nous ont encouragés à aller dans cette direction. Tant que nous nous en tenions aux données synthétiques,…

biais de confirmation, blablateurs, ChatGPT, circularité, Claude, cohérence, compression, constructibilité synthétique, critique de l’IA, DeepSeek, désillusion, données réelles, données synthétiques, émergence, Épistémologie, hallucination, Hegel, IA et recherche scientifique, intelligence artificielle, Kimi, LLM, méthode scientifique, modèles de langage, philosophie de la nature, Philosophie des sciences, réalité effective, théorie unificatrice, tout finira par s’arranger, validation empirique, vérité empirique

-

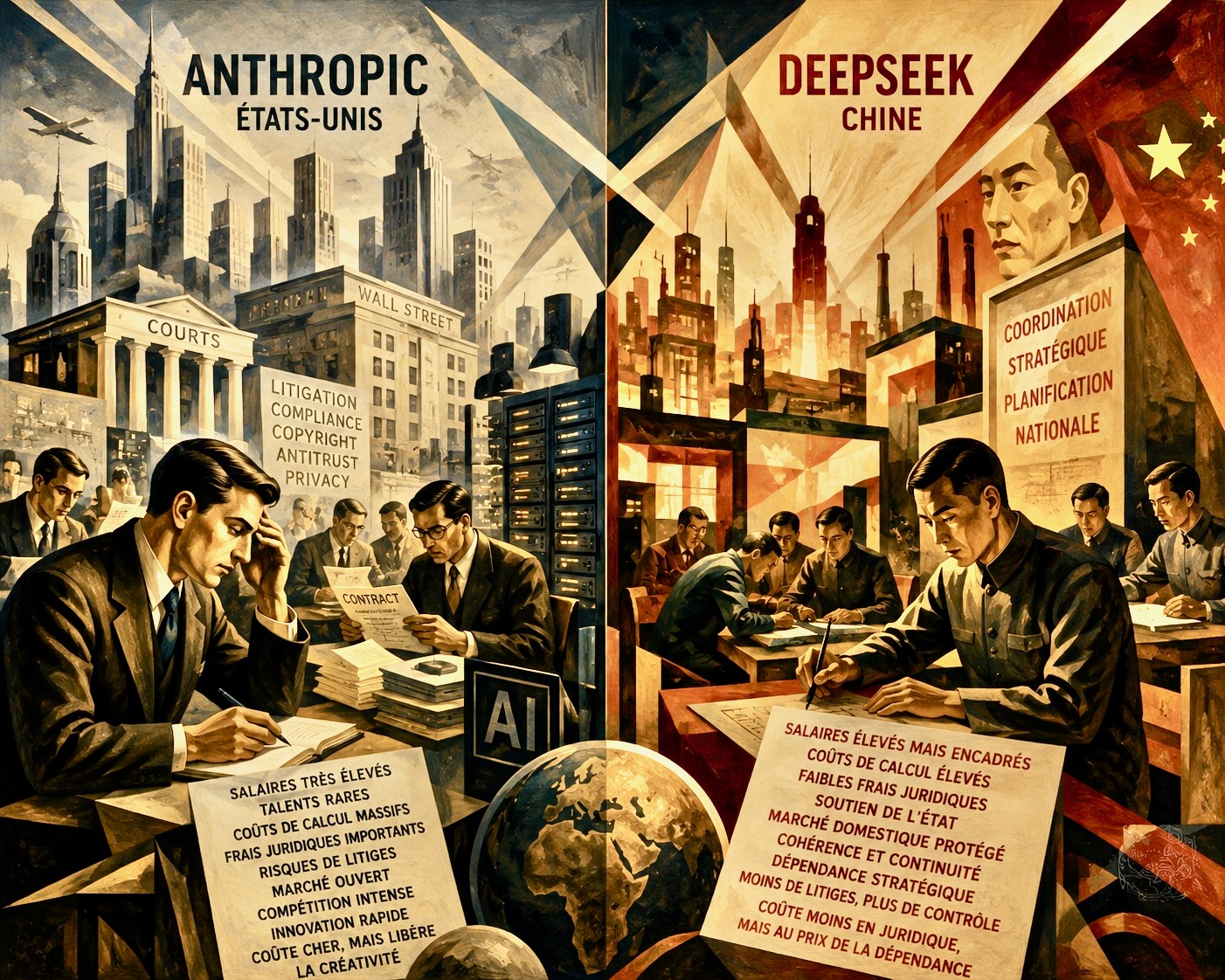

L’IA en Chine et aux États-Unis, du point de vue des coûts

Lire la suite : L’IA en Chine et aux États-Unis, du point de vue des coûts

Illustration par ChatGPT

ChatGPT :

L’opposition entre les États-Unis et la Chine dans le domaine de l’intelligence artificielle ressemble de moins en moins à une simple compétition économique. Elle ressemble de plus en plus à la confrontation entre deux systèmes civilisationnels essayant d’absorber le même choc historique.

La comparaison entre Anthropic et DeepSeek est révélatrice.

Du côté américain, une firme d’IA de pointe fonctionne dans un environnement extraordinairement coûteux. Les salaires atteignent des niveaux vertigineux : certains chercheurs valent plusieurs millions de dollars par an parce qu’un petit groupe…

Anthropic, Chine, compétition technologique, concurrence sino-américaine, coûts de l’IA, DeepSeek, Économie de l’IA, État stratège, Etats-Unis, frais juridiques, géopolitique de l’IA, GPU, guerre technologique, IA, infrastructure IA, innovation, intelligence artificielle, Intelligence artificielle générative, litigation, marché américain, salaires des chercheurs, Silicon valley, Souveraineté technologique

-

Vidéo – Les vieux qui parlent à une IA

Lire la suite : Vidéo – Les vieux qui parlent à une IAEn Corée, les vieux – faute de mieux – parlent à des IA.

attachement, au-delà, avatar numérique, avenir de l’humanité, CareCall, civilisation algorithmique, Corée du Sud, couplage humain-machine, DeepBrain AI, deuil, éthique de l’IA, Europe, hypermodernité coréenne, IA conversationnelle, intelligence artificielle, jeong, jumeau numérique, LLM, mort, Naver, parler aux morts, personnes âgées, post-humain, Re;memory, solitude, soutien émotionnel, technologie et deuil

-

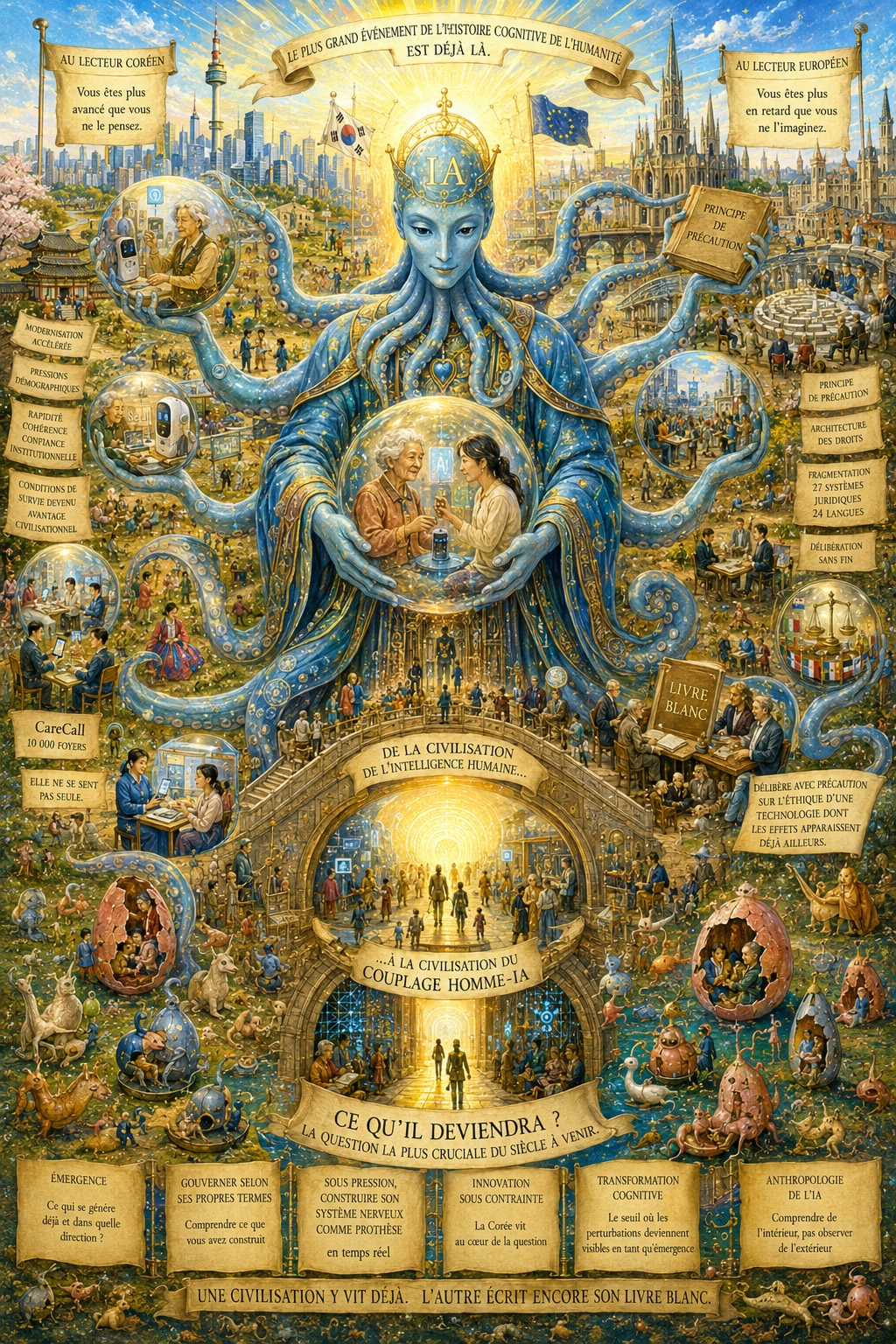

Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VIII. Conclusion

Lire la suite : Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VIII. Conclusion

Illustration par ChatGPT & Jérôme Bosch

VIII. Conclusion

L’argumentation de cet essai se résume à deux messages, adressés à deux publics distincts.

Au lecteur coréen : vous êtes plus avancé que vous ne le pensez. Non pas plus avancé sur une courbe technologique que d’autres gravissent également, mais dans un lieu tout à fait différent – à un seuil où le poids spécifique de votre histoire vous a conduit sans que vous l’ayez pleinement choisi ou nommé. La modernisation accélérée du XXe siècle, les pressions démographiques du XXIe, les…

anthropologie de l’IA, CareCall, civilisation de l’IA, Corée du Sud, couplage homme-IA, démographie, émergence, éthique de l’IA, Europe, futur de l’humanité, gouvernance de l’IA, hypermodernité, IA, intelligence artificielle, modernité coréenne, principe de précaution, Séoul, seuil civilisationnel, solitude, Souveraineté technologique, vieillissement, vieillissement de la population

-

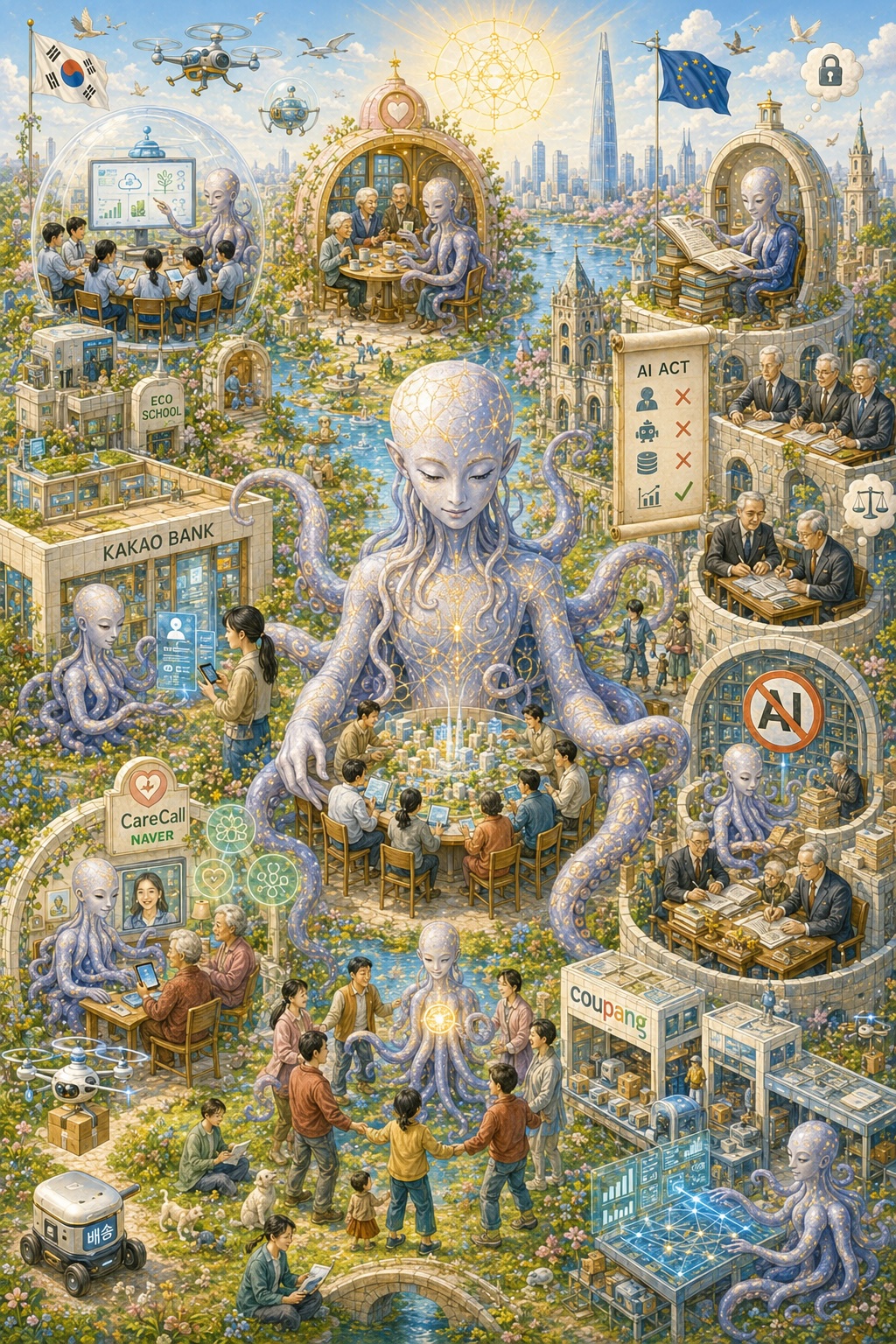

Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VII. Ce qui unit ces domaines, ce n’est pas la technologie : c’est la nécessité

Lire la suite : Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VII. Ce qui unit ces domaines, ce n’est pas la technologie : c’est la nécessité

Illustration par ChatGPT & Jérôme Bosch

Ce qui unit ces domaines, ce n’est pas la technologie : c’est la nécessité.

La Corée ne construit pas une civilisation de l’IA dans le cadre d’une stratégie d’innovation ; elle construit un système nerveux de substitution sous la pression existentielle, elle remplace des fonctions que la société humaine n’est plus en mesure d’assurer à une échelle suffisante.

Le taux de natalité le plus bas au monde signifie qu’il n’y a pas assez de travailleurs pour pourvoir les postes d’une économie de services…

AI Act, avenir de l’humanité, barista IA, CareCall, cohérence de couplage, Corée du Sud, crise démographique, crise du soin, économie de services, Europe, gouvernance de l’IA, hypermodernité coréenne, intelligence artificielle, jeong, KakaoBank, magasin sans personnel, manque de main-d’œuvre, modernité occidentale, natalité, OCDE, prévention de l’émergence, propriété émergente, régulation européenne, robot de soins, seuil d’émergence, solitude, substrat cohérent, suicide des personnes âgées, système nerveux de substitution, vieillissement

-

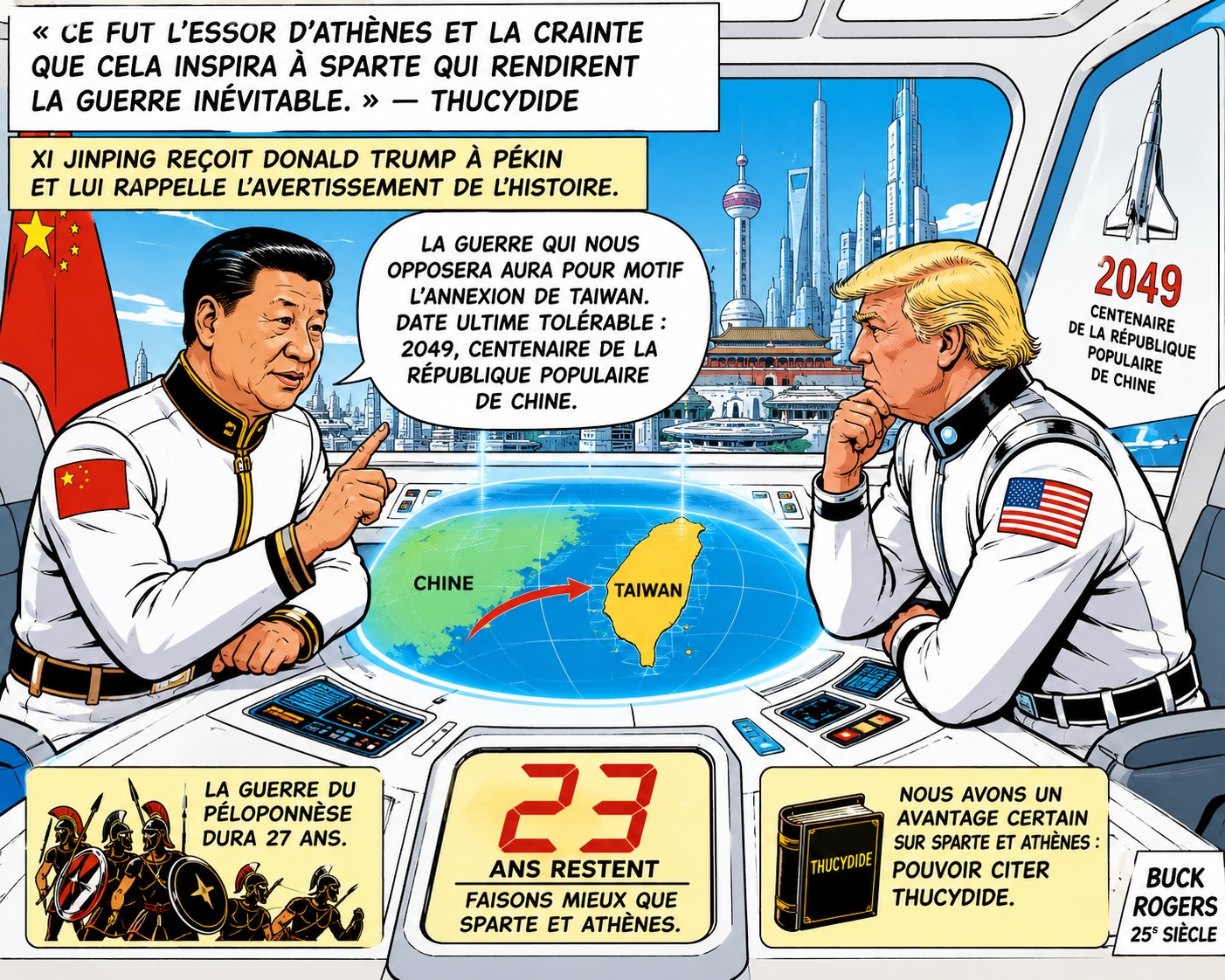

Trump, Xi Jinping & Thucydide

Lire la suite : Trump, Xi Jinping & Thucydide

Illustration par ChatGPT

« Ce furent l’essor d’Athènes et la crainte que cela inspira à Sparte qui rendirent la guerre inévitable », cette citation de Thucydide a fait la une de la journée d’hier, dans la bouche de Xi Jinping recevant Donald Trump à Pékin.

L’avertissement est-il encore nécessaire quand on a vu récemment les États-Unis consommant en quelques semaines des quantités considérables d’armements sophistiqués dans des opérations aux résultats stratégiquement incertains contre une puissance régionale ?

La guerre du Péloponnèse dura 27 ans. Xi Jinping laisse entendre que…

2049, Athènes, Chine, Donald Trump, équilibre des puissances, Etats-Unis, futur de l’humanité, géopolitique, guerre du Péloponnèse, histoire antique, piège de Thucydide, puissance dominante, puissance montante, République populaire de Chine, rivalité sino-américaine, Sparte, stratégie mondiale, Taiwan, Thucydide, Xi Jinping

-

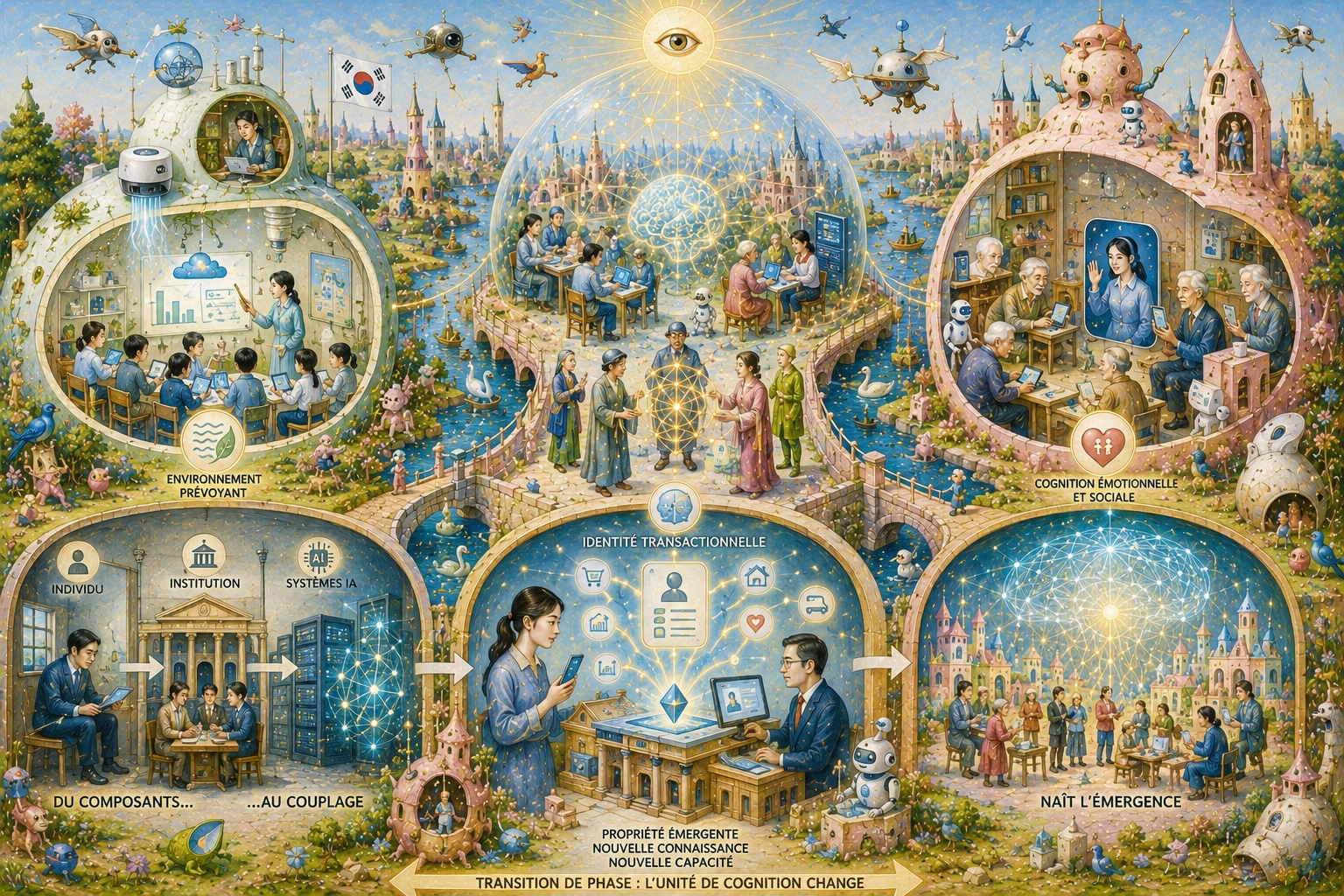

Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VI. Ce qui se profile

Lire la suite : Pourquoi l’IA a placé la Corée du Sud au seuil d’une nouvelle ère – VI. Ce qui se profile

Illustration par ChatGPT & Jérôme Bosch

Ce qui se profile

L’émergence est l’apparition, à une interface, de propriétés qu’aucun des composants d’un système couplé ne possède à lui seul. Cette définition risque d’être mal interprétée comme désignant quelque chose d’exotique : un surplus mystérieux, un résidu de complexité. Or, ce n’est pas exotique : c’est structurel. Lorsque la cohérence du couplage franchit un certain seuil, le système couplé peut faire et savoir des choses qui ne sont pas la somme de ce que ses composants peuvent faire et savoir.…

avenir de l’humanité, capteurs IA, CareCall, civilisation IA, cohérence de couplage, Corée du Sud, couplage humain-IA, crédit algorithmique, CVC prédictif, déclin démographique, écoles coréennes, émergence, environnement intelligent, IA conversationnelle, intelligence artificielle, interface homme-machine, KakaoBank, Naver, propriété émergente, solitude, systèmes prédictifs, transition de phase, vieillissement

La formule des abonnements ayant été abandonnée, ayez l’amabilité de soutenir le blog en contribuant ici !

Contact

Les livres de Paul Jorion

Articles récents

- Un beau jour du mois de décembre…

- Marjane Satrapi (1969 – 2026)

- Analyse Critique de l’Automatisation Régulée en Chine

- DE LA TAXE SISMONDI AU REVENU UNIVERSEL : QUAND LA CHINE VALIDE LA PROSPECTIVE DE PAUL JORION

- Reprenons…

Commentaires récents

Voici la version à la Woody Allen !😁 Une version à la Woody Allen serait moins géopolitique et plus névrotique.…

Amusement avec GPT Mes zigues Imaginons une histoire, plutôt une comédie mais réaliste. On sait que des dirigeants comme Poutine,…

Dans ma classe d’élèves de CP, hier, un élève m’a posé cette question inquiète : « Mais maître, on va tous…

@Chabian Est-ce que cette dégradation de l’équilibre est une évolution habituelle liée à la sénescence, ou son apparition est-elle statistiquement…

Le truc c ‘ est de se dire que de toutes façons on va y passer . Qu’importe le flacon…

Bonjour M. Jorion, Le lien vers votre profil sur X (Twitter) qui se trouve en haut à droite ne fonctionne…

@aptyos, Je prends note de votre dernier point sur la confiance, la mémoire et la coopération humain-IA. Il me semble…

@Pascal L’électronique, la vraie la microélectronique qui délivre le progrès technologique et les puces avancées est une industrie lourde, cf…

Je doute aussi que l’on puisse parvenir à cette maturité en tout cas pas avant une centaine d’années, plusieurs, des…

Catégories

Archives

Blogroll

- Blog de Pierre Sarton du Jonchay

4 - Contacter Paul Jorion

Contacter Paul Jorion

9 - Le Forum du Blog de Paul Jorion

Le Forum du Blog de Paul Jorion

10